Índice

-

Gestión Comercial

-

Servicio Técnico (SAT)

-

APP's

-

Contabilidad

-

Terminal de punto de venta (TPV)

-

Gestión de Almacenes

-

Tallas y Colores

-

Gestión de Proyectos (CSP)

-

Gestión de Relaciones con el Cliente (CRM)

-

Flujo de trabajo

-

Ticket BAI

-

Ecommerce

-

Inventario

-

Control de Calidad

-

Producción

-

Logística

-

SII (Suministro Inmediato de información)

-

Business Intelligence

-

Preventa/Autoventa

-

Notas Actualización

-

Video Guides

-

Videos Populares

-

Categorías

-

Fichas

-

Generalidades GotelGest.Net

Cambio IVA alimentos 2024

4 Minutos

3 Likes

1543 Vistas

Última modificación: March 11th, 2025

4 Minutos

3 Likes

1543 Vistas

Última modificación: March 11th, 2025

Tabla de contenidos

Introducción Creación Tipo IVA Actualización artículos Cambio Precios Tarifas Sin IVA incluido Tarifas Con IVA incluido Documentos PendientesIntroducción

Tras la publicación en el BOE de los cambios impositivos del IVA, a continuación mostraremos los cambios legislativos publicados así como estos pueden ser aplicados en el Software de Gestión GotelGest.Net.

En el siguiente enlace, podréis encontrar toda la información relacionada.

https://www.boe.es/boe/dias/2024/06/27/pdfs/BOE-A-2024-12944.pdf

Estos cambios afectan al iva de los artículos en el periodo comprendido entre el 1 de julio de 2024 y el 31 de diciembre de 2024.

En esta primera primera parte se hace referencia a los cambios que afectan entre el 1 de julio de 2024 y el 30 de septiembre de 2024

Artículo 1. Tipo impositivo aplicable temporalmente del Impuesto sobre el Valor Añadido a determinadas entregas, importaciones y adquisiciones intracomunitarias de alimentos, así como a efectos del recargo de equivalencia.

Uno. Con efectos desde el 1 de julio de 2024 y vigencia hasta el 30 de septiembre de 2024.

1. Se aplicará el tipo del 5 por ciento del Impuesto sobre el Valor Añadido a las entregas, importaciones y adquisiciones intracomunitarias de los siguientes productos:

a) Los aceites de semillas.

b) Las pastas alimenticias.

El tipo del recargo de equivalencia aplicable a estas operaciones será del 0,62 por ciento.

2. Se aplicará el tipo del 0 por ciento del Impuesto sobre el Valor Añadido a las entregas, importaciones y adquisiciones intracomunitarias de los siguientes productos:

a) El pan común, así como la masa de pan común congelada y el pan común congelado destinados exclusivamente a la elaboración del pan común.

b) Las harinas panificables.

c) Los siguientes tipos de leche producida por cualquier especie animal: natural, certificada, pasterizada, concentrada, desnatada, esterilizada, UHT, evaporada y en polvo.

d) Los quesos.

e) Los huevos.

f) Las frutas, verduras, hortalizas, legumbres, tubérculos y cereales, que tengan la condición de productos naturales de acuerdo con el Código Alimentario y las disposiciones dictadas para su desarrollo.

g) Los aceites de oliva.

El tipo del recargo de equivalencia aplicable a estas operaciones será del 0 por ciento.

Dos. Con efectos desde el 1 de octubre de 2024 y vigencia hasta el 31 de diciembre de 2024:

1. Se aplicará el tipo del 7,5 por ciento del Impuesto sobre el Valor Añadido a las entregas, importaciones y adquisiciones intracomunitarias de los siguientes productos:

a) Los aceites de semillas.

b) Las pastas alimenticias.

El tipo del recargo de equivalencia aplicable a estas operaciones será del 1 por ciento.

2. Se aplicará el tipo del 2 por ciento del Impuesto sobre el Valor Añadido a las entregas, importaciones y adquisiciones intracomunitarias de los siguientes productos:

a) El pan común, así como la masa de pan común congelada y el pan común congelado destinados exclusivamente a la elaboración del pan común.

b) Las harinas panificables.

c) Los siguientes tipos de leche producida por cualquier especie animal: natural, certificada, pasterizada, concentrada, desnatada, esterilizada, UHT, evaporada y en polvo.

d) Los quesos.

e) Los huevos.

f) Las frutas, verduras, hortalizas, legumbres, tubérculos y cereales, que tengan la condición de productos naturales de acuerdo con el Código Alimentario y las disposiciones dictadas para su desarrollo.

g) Los aceites de oliva.

El tipo del recargo de equivalencia aplicable a estas operaciones será del 0,26 por ciento.

Pasamos a detallar paso a paso como aplicar estos cambios en el Software de Gestión GotelGest.Net.

Creación Tipo IVA

Lo primero que debemos hacer es crear las nuevas tablas de IVA. Para ello, accederemos a Archivo/Tablas IVA/Tabla IVA y con el botón crear los daremos de alta.

Los cambios que entran en vigor el 1 de octubre son:

- Artículos que actualmente están al 0% de IVA con el 0% de recargo, pasan a tener un 2% de IVA con 0,26% de recargo.

- Artículos que actualmente están al 5% de IVA con el 0,62% de recargo, pasan a tener un 7,5% de IVA con el 1% de recargo.

Actualización artículos

El siguiente paso es cambiar en los artículos afectados por la ley el tipo de IVA correspondiente. Este cambio se debe realizar el mismo día de la entrada en vigor. Este proceso lo podemos hacer individualmente desde el detalle del artículo cambiándolo en el campo IVA.

Este proceso también se puede realizar de forma masiva por parte de usuarios administradores con el objetivo de poder aplicar dicho cambio a una familia de artículos en concreto o artículos que cumplan un mismo criterio.

Cambio Precios

Una vez aplicado el tipo de IVA, el siguiente paso es realizar un cambio de precios para que el cambio producido surja efecto. Este cambio de precios se realizará de forma distinta en función de si trabajamos con tarifas con IVA incluido o con tarifas sin IVA incluido.

Tarifas Sin IVA incluido

Si las tarifas son sin IVA incluido, no hay que realizar ningún cambio de precios. Los nuevos precios aparecerán al realizar nuevas ventas o recalculas los documentos de venta existentes (pedidos y albaranes tanto de compra como de venta). Por ejemplo, en un aceite vegetal si el precio de la tarifa del producto era 1€, al cliente se le incrementaba el 5% IVA y se le cobraba 1,05€ y ahora se le incrementará el 7,5% IVA pasando a cobrar 1.08€ (1,075).

Tarifas Con IVA incluido

En las tarifas con IVA incluido tendremos que añadir la parte proporcional de la subida del IVA para no aumentar nuestro beneficio. En el ejemplo del aceite vegetal si el precio de la tarifa IVA incluido era de 42€ con un 5% de IVA realmente el bruto era 40€, si a este bruto le aplicamos el 7,5% su precio debería subir a 43€. Es decir, el precio/1.05 x 1.075 o lo que es lo mismo multiplicar por 1.0238 o aplicar 2.38% para tenerlo aproximado.

Para poder aplicarlo de forma masiva al conjunto de artículos que requerimos, debemos ir al menú Archivo/Tarifas/Cambio Precios y crear un nuevo cambio de precios sobre la tarifa deseada con un incremento sobre el PVP de 2.38%.

Si los artículos los tenemos correctamente clasificados por familia o por alguna propiedad de las disponibles, el cambio de precios será mas sencillo, dando la opción de seleccionar dicho campo y hacer el cambio de forma masiva:

*Este proceso hay que repetirlo tantas veces como sea necesario para poder abarcar todos los artículos a los que tengamos que aplicarles el cambio.

Y una vez nos muestra la lista de artículos, podemos comprobar el precio viejo y el precio nuevo. Si se correcto, tenemos que darle a aplicar los cambios para conservar los nuevos precios.

A los artículos que suben del 0% al 2%. Si el precio de la tarifa IVA incluido era de 2€ realmente el bruto era 2€ y su PVP será 2,02€. Es decir, el precio x 1.02 o aplicar 2% para tenerlo aproximado, por lo que en este caso, el cambio de precios lo tenemos que hacer con el 2%.

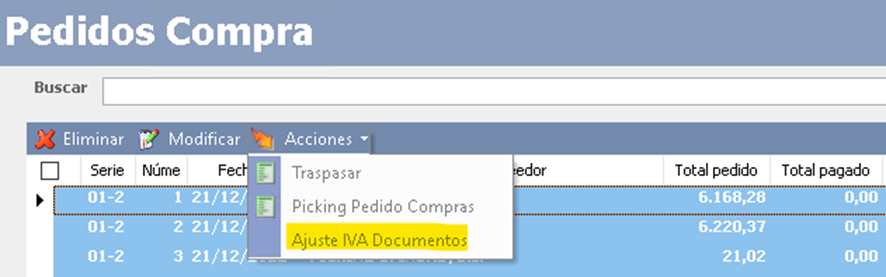

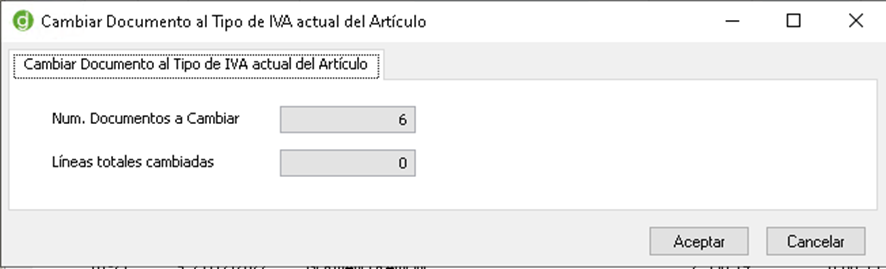

Documentos Pendientes

Para poder reflejar estos nuevos precios en los documentos ya realizados, disponemos de la opción de "Ajuste IVA documentos", disponible tanto en la vista de pedidos como de albaranes, tanto de compra como de venta..

Este proceso nos permitirá ajustar el tipo de IVA en las líneas de los pedidos que estén pendientes de traspasar y en las de albaranes no facturados.

Para realizar el proceso, seleccionaremos los documentos a actualizar en la vista y desde el menú acciones pulsaremos “Ajuste IVA Documentos” donde se nos mostrará la cantidad de documentos seleccionados y, tras pulsar en Aceptar, nos informará del número de las líneas afectadas.

VÍDEOS

ARTÍCULOS DESTACADOS

-

Manual Ayuda SAT (Módulo Servicio de Asistencia Técnica)

73 Minutos

1 Like

2877 Vistas

-

Manual SAT Móvil GotelGest.Net

18 Minutos

0 Likes

2809 Vistas

ÚLTIMAS ACTUALIZACIONES

-

Dispositivos TPV

0 Minutos

0 Likes

274 Vistas

-

Historial Versiones App Preventa GotelGest.Net

4 Minutos

0 Likes

922 Vistas